-

御嶽山噴火と傷害保険の支払いについて

【ケガの保険:噴火などの自然災害には天災危険補償特約が無いと支払われない可能性大】 最近の山ブームで、私の知人…

-

保険金詐欺の思い出。

本日、東京女子医大の医師が保険金詐欺で逮捕されたと報道が流れました。 医者なのにどうして??と思う人もいらっし…

-

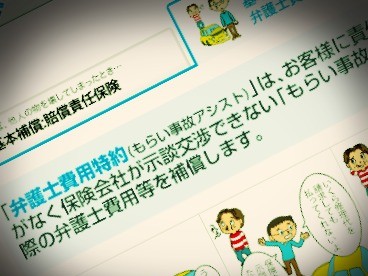

弁護士費用特約の盲点

皆さんは自動車保険の「弁護士費用特約(注1)」という特約をご存じでしょうか? 私のお客様においては100%に近…

-

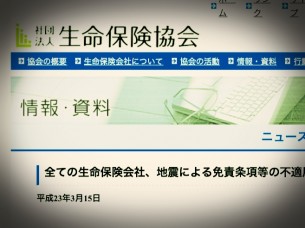

保険会社に道義的な救済を求めますか?

3.11の震災では多くの方がその被害に遭われ保険会社各社もその対応に追われる中で、3月15日に生保協会が本来支…

-

ランチミーティング

ほぼ毎月恒例のランチミーティング。 今回は東京海上日動のU社員を招いて来年からの改訂に関する問題点等について話…

-

東京海上日動の新CMに感動

東京海上日動の新CM、もうご覧になって頂けましたか? 代理店にスポットを当てたドラマがとても嬉しい、本当に嬉し…

-

地震保険料群馬県は最安値

10月24日の産経新聞生活欄に地震保険に関する記事が掲載され、各都道府県ごとに保険料差があることが一覧で示され…

-

高齢者の保険が値上げ

東京海上日動の自動車保険が来年1月以降は年齢条件の変更と料率改訂により値上がりしそうです。(安くなる人もいます…

-

震災から半年の支払い状況

震災から約半年が経過し、損害保険は概ねの支払いや調査が終わりつつあります。 8月末までの支払い完了割合は97%…